2025年,中國汽車市場的殘酷競爭于合資品牌而言不曾減弱。價(jià)格戰(zhàn)以更多形式開打,“智能化”下半場的競逐也越來越激烈,從搶占技術(shù)高地到搶灘入門市場,一場又一場的腥風(fēng)血雨撲面而來。

日前,日系三大品牌陸續(xù)公布了2月在華銷量,從數(shù)據(jù)來看,它們?nèi)孕蝿輫?yán)峻,但從近期的反擊動作來看,它們蘊(yùn)藏的能量正待爆發(fā)。或許,外界過于低估了它們在新時(shí)代中的轉(zhuǎn)型能力。

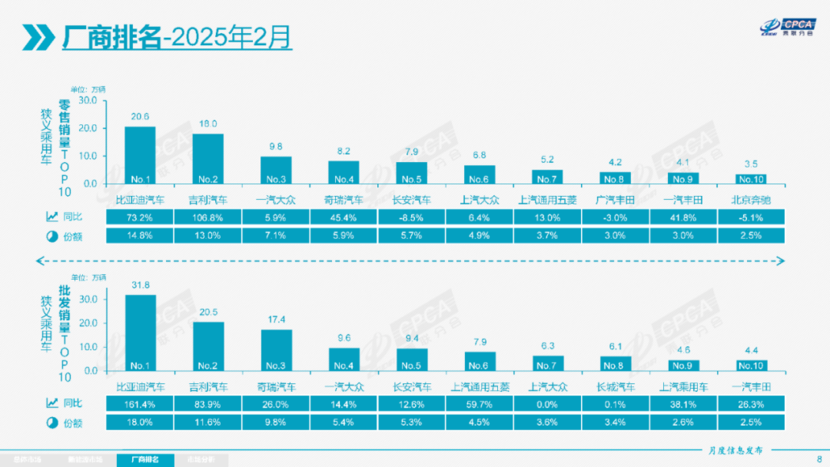

012月銷量在華出爐,形勢嚴(yán)峻不可否認(rèn),這些年自主品牌迅速崛起,從合資、豪華手中搶過了不少市場份額,從10萬級經(jīng)濟(jì)車市場,到30萬以上豪華車市場,均是如此。據(jù)乘聯(lián)會統(tǒng)計(jì),今年2月,國內(nèi)自主品牌乘用車零售銷量為91萬輛,同比增長51%,市場份額為65.6%,同比增長10.6%。

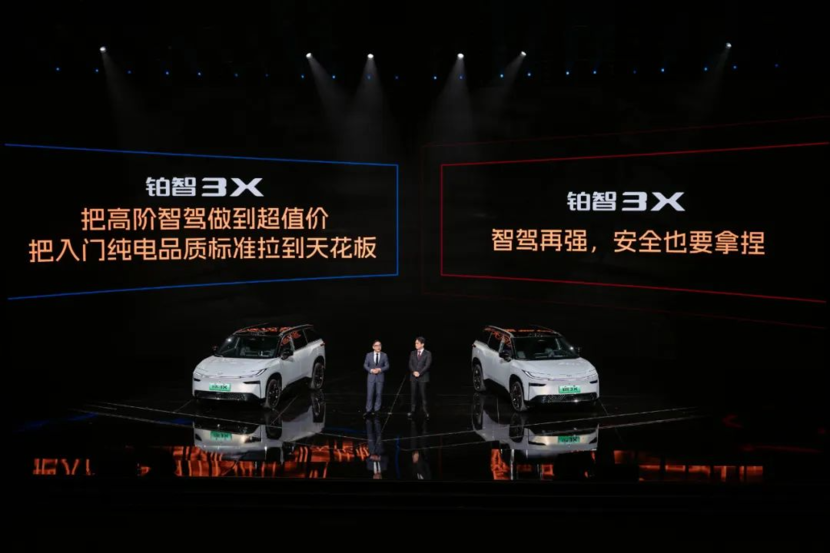

另一邊,今年2月,主流合資品牌乘用車零售銷量為33萬輛,同比下降2%。其中,德系品牌零售份額約17%、日系品牌零售份額為10.7%、美系品牌市場零售份額為5%,均出現(xiàn)同比下降。與此同時(shí),國內(nèi)豪華車零售銷量也在下滑,2月為15萬輛,同比下降8%,市場零售份額為10.8%。這樣的沖擊幾乎是毫無差別對待每一個(gè)合資、豪華品牌。以日系三強(qiáng)為例,今年2月,本田在華銷量為33,866輛,下滑25.6%,日產(chǎn)在華銷量為31,508輛,下滑24.7%,而這已經(jīng)是它們連續(xù)超過十個(gè)月下滑;豐田稍微好一些,2月在華銷量為69000輛,一汽豐田33000輛、廣汽豐田36000輛,但也“不復(fù)當(dāng)年勇”。而這三大品牌今年前2個(gè)月在華累計(jì)銷量一共為36.6萬輛,與比亞迪一個(gè)月的銷量幾乎相當(dāng)。在實(shí)打?qū)嵉臄?shù)據(jù)面前,合資、豪華品牌該如何扭轉(zhuǎn)格局成為行業(yè)焦點(diǎn)。如果說過去十年它們還抱有僥幸與幻想,那么2025年之后,或許就是它們的覺醒年代。02日系、德系、美系不同的破局打法2025年一季度尚未過,但主流合資品牌的戰(zhàn)略動作、流量話題甚至比過去一年還要多,而且它們各有打法。日系集中在“新純電”板塊打破外界對合資純電不行的固有認(rèn)知,東風(fēng)日產(chǎn)N7、東風(fēng)本田S7/廣汽本田P7、廣汽豐田鉑智3X三款車型近期熱度飆升,8295P芯片、覆蓋城市領(lǐng)航的高階智駕、長續(xù)航+高性能等等,那些新勢力引以為傲的產(chǎn)品力,它們統(tǒng)統(tǒng)上車,中國消費(fèi)者要什么就給什么,如此大程度上的“本土化”,在日系電動化歷程中可以說前所未有。

以大眾為代表的德系,則集中打響“智能”標(biāo)簽。ID.家族某種程度上已取得成功,大眾品牌目前要穩(wěn)住的是油車市場,因此針對油車大打智能牌,探岳L、途昂Pro都是代表。相對于電車,油車的智能化更有技術(shù)門檻,客觀地說,目前大眾也并未在油車上做到行業(yè)最先進(jìn)的智駕水平,但已撕開一道口子,疊加“一口價(jià)”策略,迅速贏得了不少聲量。

美系品牌中,上汽通用的“一口價(jià)”策略成效顯著,并引發(fā)其他主流品牌跟進(jìn)。近期別克君威、凱迪拉克CT5等車型以遠(yuǎn)低于同級車型的一口價(jià)賺足了話題,而它們所展現(xiàn)出的不只是合資品牌為適應(yīng)市場變化而進(jìn)行降價(jià),背后對行業(yè)的意義也值得關(guān)注。比如,打破4S店傳統(tǒng)銷售模式,向直營模式靠近,購車體驗(yàn)上更接近新勢力;重塑合資定價(jià)體系,在產(chǎn)品力與品牌溢價(jià)的博弈中,“用產(chǎn)品說話”占了上風(fēng);體現(xiàn)合資決策上的醒悟,放下姿態(tài),重新審視、布局。這是一場從決策端、市場端都更懂中國市場的革新。這些主流合資品牌,近期有如此“飽和”的攻擊節(jié)奏,與之前的態(tài)度、動作對比鮮明,是被“逼急”了也好,是徹底醒悟了也罷,總之已從防御轉(zhuǎn)向反攻,這對目前風(fēng)頭正盛的自主品牌來說可不是一個(gè)好信號。小荷才露尖尖角,不必唱贊歌,但也無法否認(rèn)合資品牌已有的改變,由內(nèi)而出的破局陸續(xù)上演,不管是日系的純電戰(zhàn),還是德系的智能戰(zhàn),亦或美系的價(jià)格戰(zhàn),都徹底吹響進(jìn)擊號角,并為它們形成了轉(zhuǎn)型“緩沖帶”。

另外,別忘了,合資品牌的品質(zhì)、服務(wù)、網(wǎng)絡(luò)還是在的。以智駕為例,與新勢力強(qiáng)調(diào)進(jìn)入技術(shù)“無人區(qū)”相比,合資更愿意強(qiáng)調(diào)智駕的品質(zhì)和管控,從精細(xì)化管理的開發(fā)流程,到嚴(yán)格的審核機(jī)制,都一如既往遵循做油車產(chǎn)品時(shí)的標(biāo)準(zhǔn)。而且經(jīng)過數(shù)十年布局,合資品牌從無到有,成熟的供應(yīng)鏈體系、穩(wěn)定的配套網(wǎng)絡(luò),以及高密度、標(biāo)準(zhǔn)化的經(jīng)銷商網(wǎng)絡(luò),這些都是合資的優(yōu)勢,只是它們需要在所剩不多的窗口期內(nèi),進(jìn)一步把這些隱形優(yōu)勢顯性化。

這些年有關(guān)自主和合資對弈的觀點(diǎn)不絕于耳,站在普通消費(fèi)者的角度,有時(shí)也難免在這種混亂的聲音中難以抉擇。事實(shí)上,轱轆哥認(rèn)為新能源汽車真正發(fā)展起來不過近幾年,智駕賽道也剛剛開始鳴槍,現(xiàn)在就為合資品牌蓋棺定論未免太過絕對。另外,無數(shù)一躍而起又一夜崩盤的新品牌,以及沖高受阻的自主品牌案例,難道不是在為合資和豪華的服務(wù)可靠性、產(chǎn)品高品質(zhì)“反向背書”嗎?

粵公網(wǎng)安備 44010602000157號

粵公網(wǎng)安備 44010602000157號